2016-07-28

“光大中兴战略投资研究中心”结合英国脱欧等大事件,以及负利率的投资环境,从全球视角出发,为投资者提供《2016年下半年投资展望白皮书》,希望对投资者的全球投资布局有所帮助。

目 录

1、2016年上半年市场回顾

2、英脱欧后环球市场何去何从?

3、步向负利率的投资环境

4、资产配置策略

一、2016年上半年市场回顾

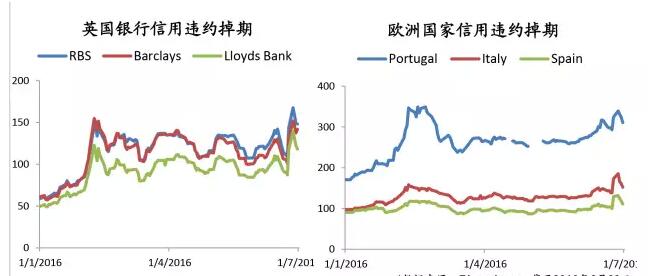

“光大中兴战略投资研究中心”统计发现,自2015年12月美国联储局加息25个基点以后,资产价格随着美国好坏参半的经济数据和对加息的预期继续大幅波动。欧洲和日本自年初实行负利率,环球经济疲弱,油价下滑到美元每桶28元的低位,市场害怕资源相关的债券违约率大幅上升,欧洲的银行经营溢利大幅压缩,甚至影响资本状况和派息能力,德银遭抛售拖累欧洲银行发行的紧急一级资本可转换债券大幅下挫,成为本年第一只黑天鹅。

市场进入第二季随着美国内部需求及就业数据持续强劲,环球经济有回暖迹象,带动油价和商品价格大幅反弹,环球风险资产好转,市场当时估计美联储局将加息两到三次。随着英国在六月底公投决定脱欧,第二只黑天鹅出现,英国政治和经济前景面对前所未有的动荡,英镑崩盘曾下跌至31年底位,金融股大跌,拖累环球风险资产,美国/德国/日本国债,美元/日元和黄金成为避风港,市场预期下半年加息机会不大。

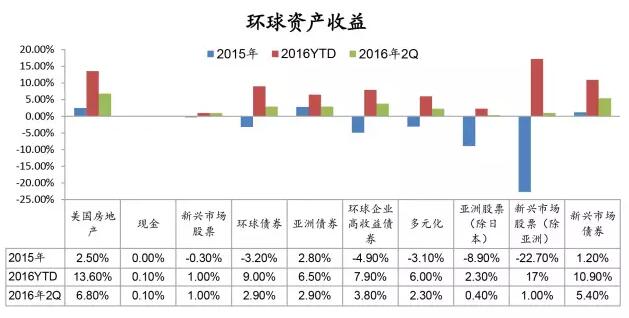

据光大中兴统计:截至2016年6月底,表现较好的资产类别包括环球债券、房地产信托以及新兴市场股票。而相对表现较差的资产类别分别是日本、欧洲及中港股票市场。

二、英脱欧后环球市场何去何从

光大中兴认为,脱欧后的英国遭沉重打击, 英国需要与欧盟其余27个成员国就外交、签证、关税、金融贸易条款等等进行谈判。欧盟敦促英国政府启动脱欧程序,以减低市场的不确定性。

支持留欧的内政大臣特雷莎·梅(Theresa May)确认继任为党魁。梅表态无意发动第二次脱欧公投,承诺最快在年底与欧盟举行正式谈判。随着梅接任首相,英国局势暂时得以稳定。

脱欧谈判的不确定性,将影响贸易及企业投资等,有机会令英国经济步向衰退,对环球经济所带来的不稳定性无法量度。评级机构标准普尔更将英国主权信贷评级由AAA下调至AA,惠誉亦将英国评级由AA+下调至AA,展望为负面。

三、步向负利率的投资环境

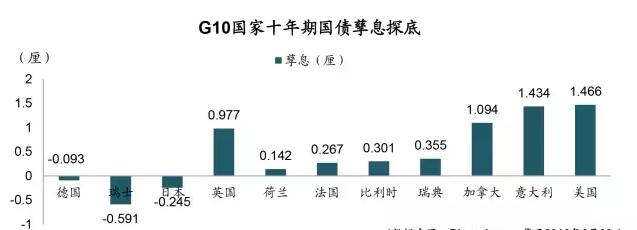

英国脱欧令全球负利率国债潜在危机加剧,因环球流动性在量宽下仍非常充裕,投资者需要为资金寻找避风港,市场估计在英脱欧后有约3,800亿美元泊入国债,使全球负利率国债规模高达8.7万亿美元。“光大中兴战略投资研究中心”统计发现,英国公投举行前后,全球负利率国债总额大幅增加,由原先的8.35万亿美元,增至现时8.73万亿美元的规模。十大工业国(G10)10年期国债孳息则继续压缩,德国、瑞士、日本10年期国债孳息处负利率区间,摩根大通估计负利率债券占环球债券规模约36%,而负利率国债占欧洲国债约35%,占日本国债约80%。

美国联邦储备局指英国脱欧可影响美国经济前景,如果美国经济再受负面冲击,基于现时低息情况,美联储不会在传统方法上有太多空间,暗示美联储在必要时实行负利率。

在过往的经济周期,负利率是指通胀高于存款利率,负利率鼓励杠杆,扭曲回报和风险关系,造成资产泡沫,并压缩银行经营能力,增加金融系统风险。以现时的投资环境来讲,过剩资金涌进国债,一些大城市房价已远超市民负担能力,国债和房地产就是很明显的资产泡沫。

在负利率的投资环境下,我们认为追求回报的同时应管理好杠杆和风险,而黄金在目前不明朗的经济前景能发挥它的避险作用。

四、资产配置策略

以下是“光大中兴战略投资研究中心”提供的详细配置策略:

股票:评级:中性减持

光大中兴认为:环球股市受地缘政治和央行政策牵动,因此风险资产价格可能更大反映的是市场情绪及政治发展,某种程度上扭曲了企业的合理估值,令市场更难预测。英国脱欧影响渐被市场消化,市场期待新一轮量宽,但从大宏观方面观察,市场正逐步下调经济增长、企业盈利及估值,因此风险资产价格有下行风险。光大中兴估计股市波幅将扩大,而因重估空间有限,光大中兴把股票评级下调至中性。

美国:中性增持

美国经济基础保持强劲,劳动和房屋市场仍然蓬勃,企业财政充裕,股份回购,增加派息及兼并收购均利好股价表现,看好科技,保健和必需消费板块。 建议每逢市场调整增持。

中国:中性

中国的高杠杆、国企改革和经济转型成效受市场关注,估计经济增长在未来数年有秩序地下降至5%至6%水平。但中国政府财政充裕,可应付经济增长下行的压力。中国股市估值已跌至过去数年的低水平,维持中性评级。

日本:中性减持

日本再加大量宽力度,光大中兴忧虑再推刺激经济措施的空间和效果有限。日元成资金避风港,光大中兴认为日央行长期干预汇价能力有限,持续强劲的日元不利日本经济和股市,建议逢高减持。

亚洲:中性增持

亚洲股市在2015年饱受资金外流和货币贬值拖累,但在2016年开始形势已扭转,经济和货币回稳,吸引资金流入,东盟的社会改革为经济带来新的动力,建议增持东盟股市。

欧洲:中性减持

在英脱欧后,市场把泛欧指数2016年预测盈利增长由3%至5%下调至0%,而2017年的增长由10%下调至5%,因占指数市值约三成的银行板块盈利可能大幅下滑。在政经环境不明朗下,欧洲的估值有下调的趋势,市场认为泛欧指数合理市盈率应由约15倍下降至14倍。应逢反弹减持,尤其是金融板块,并增持出口板块。

新兴市场:中性

油价和大宗商品价格在第二季大幅反弹并企稳,带动新兴市场货币和股市的表现。英脱欧后部分资金从欧洲流入新兴市场以分散风险,外资流入有利新兴市场的经济。

债券 评级:中性增持

环球息率下降趋势明显,光大中兴建议增持债券,美国顺延加息和英国在短期内进行量宽将有利债券表现。市场更有言论指在必要时美国可能暂停加息甚至再推量宽。

高收益债券:中性增持

股市波幅扩大,部份资金可能转入高收益债券基金追求回报。光大中兴认为以美元为基础的投资级别债券仍有价值,亚洲经济及能源企业回稳,有利亚洲及环球高收益债券的表现。市场也看好欧洲的高收益债券,因其违约率约2%至3%,比美国高收益债券约4%至5%违约率低。光大中兴对银行紧急一级资本可转换债券评级为中立,市场开始关注它们的波幅和潜在风险,但也反映在其较高的收益率上。

高评级债券:中性

高评级的债券因避险资金涌入,年收益率已压缩至3%以下水平,部分国债更出现负利率,欠缺投资价值,但在资金泛滥的考虑下,光大中兴的评级为中性。

其他投资 评级:中立

光大中兴建议增持其他投资,因市场波幅扩大,需要更多投资工具控制风

对冲基金:增持

对冲基金是资产配置组合中的一个重要环节,股票多空和对冲大宏观事件的策略能有效地减低组合的波幅。市场估计因流动性充裕,企业兼并收购活动将增加,有利于一些专注企业重组策略的对冲基金。

信托:增持

信托能为组合在中长期带来较高回报,光大中兴建议投资一些在低位布局的股权类信托,因为与其他投资品相比,股权投资正处于价值投资的洼地。例如,“四川信托-光大中兴蛮子1号股权投资集合资金信托计划”,该信托聘用中国天使投资第一人——薛蛮子为投资顾问,薛蛮子天使基金的平均回报率为50倍,这使得四川信托-光大中兴蛮子1号具有无限想象空间。

商品:减持。

市场对商品配置仍非常审慎,因经济前景不明朗,价格波幅大。但市场看好黄金,因为避险需求增加。

货币:中性。

环球货币政策从分化转趋一致,以宽松为主调。英镑和欧元仍面对很多不明朗因素,日元过强,日央行将会有限度干预。人民币随经济缓慢下行,而资源货币随大宗商品价格波动。货币各自就它们的地缘政治经济发展,不能一面倒的看好或看淡美元。